😅 "김 사장입니다. 국세청에 전송한 전자세금계산서에 실수로 작성일자를 잘못 적었어요. 지난 번에 수정이 필요하면 ‘수정 발급’을 하라고 하셨는데. 어떻게 하면 되나요?" 💡 "날짜, 금액, 이름 등을 실수로 잘못 적었다면 [기재사항 착오정정 등]을 사유로 수정 발급하세요!"

전자세금계산서에서 실수로 자주 잘못 적는 항목들

전자세금계산서에는 빠뜨리지 않고 정확하게 입력해야 하는 항목들이 있습니다. 이런 항목들을 ‘필요적 기재사항’이라고 하는데요.

필요적 기재사항은 아래의 4가지가 있습니다.

1) 공급자의 등록번호와 성명 또는 명칭

2) 공급받는 자의 등록번호

3) 공급가액과 부가가치세액

4) 작성일자

그렇다면 주로 어떤 식으로 필요적 기재사항을 잘못 적을까요?

[Tip🍯] 어쩌다가 잘못 적을까? 자주 발생하는 실수 3가지

🔍 거래처 불러오기를 할 때 거래처를 잘못 선택하는 경우

(예) ‘하이웍스산업’을 착각해서 ‘하이웍스발전’의 등록번호를 선택

🔍 금액을 잘못 작성하는 경우

(예) 100,000원 -> 10,000원

🔍 작성일자를 잘못 적는 경우

(예) 전자세금계산서를 단순히 작성하는 날짜로 잘못 쓰는 경우

*작성일자는 공급시기, 즉 물건을 거래한 날짜입니다. 단, 공급시기 이전에 대금이 지급된 경우는 대금수령일을 공급 시기로 하여 발급이 가능합니다.

만약 필요적 기재사항을 적지 않거나 실수로 잘못 적어 국세청에 전송했다면 전자세금계산서를 수정 발급해야 합니다.

어떻게 수정 발급해야 하는지 알아보도록 하겠습니다.

잘못 적었다면 다시 써서 내자!

– 전자세금계산서 기재사항 착오정정 수정 발급

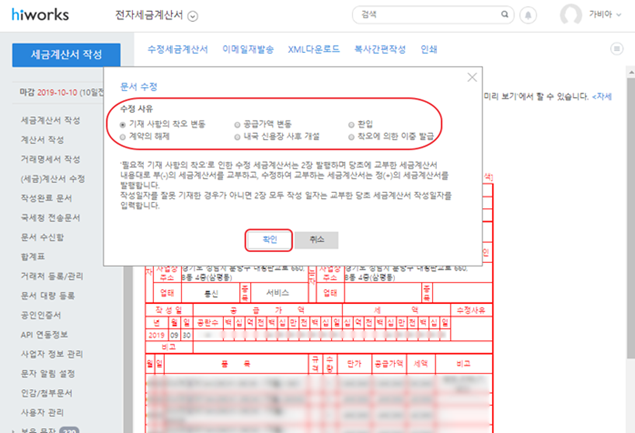

전자세금계산서를 수정 발급할 때에는 사유를 선택해야 합니다.

만약 필요적 기재사항을 잘못 적었다면 [기재사항 착오정정 등]을 사유로 선택해 수정 발급하면 되는데요.

수정 발급은 잘못 적은 사실을 깨달은 날에 바로 진행하면 됩니다.

(예) 6월 21일에 국세청에 전송한 전자세금계산서 중 공급가액을 잘못 적은 것을 발견했다면?

✔️ 당일인 6월 21일에 [기재사항 착오정정 등]을 사유로 수정 발급해야 합니다.

필요적 기재사항을 잘못 적거나 누락했는데도 수정 발급하지 않으면 불성실 가산세 1%가 적용되어 가산세를 내야 할 수 있는데요.

공급받는 자 또한 매입세액이 공제되지 않는 불이익을 받을 수 있으니 주의해야 합니다.

공급받는 자의 등록번호를 잘못 적었다면?

공급받는 자의 등록번호를 잘못 적었다면 수정 발급 기한을 주의해야 합니다.

공급받는 자의 등록번호를 잘못 적은 경우 해당 거래 건이 속하는 과세 기간의 확정신고 기한이 지나기 전에 수정 발급해야 하는데요.

(예) 2021년 6월에 거래한 내용의 전자세금계산서에 공급받는 자의 등록번호를 잘못 적은 것을 발견했다면? (이미 국세청 전송)

✔️ 해당 거래 건의 확정신고 기한인 2021년 7월 25일까지 수정 발급이 되어야 합니다.

*부가가치세 확정신고는 1년에 두 번 진행되고 각각 1월 25일, 7월 25일까지 입니다.

만약 부가가치세 확정신고 기한이 이미 지나버렸다면 미발급 가산세를 내야 합니다. 공급받는 자도 매입세액 공제를 받을 수 없으니 주의하세요!

가산세에 대한 자세한 내용은 아래 링크를 참고하세요.👇

기재사항 착오정정 사유로 수정 발급하기

[기재사항 착오정정 등]을 사유로 수정 발급할 때는 총 2장을 발급해야 합니다.처음에 잘못 발급한 건을 마이너스(-)한 전자세금계산서 1장과 정확히 적어서 새로 발급하는 전자세금계산서 1장이 필요한데요.

이때 많이들 헷갈려 하는 부분이 ‘작성일자’입니다.

만약 작성일자를 잘못 적은 경우라면 작성일자를 제대로 고쳐서 수정 발급하는 것이 맞습니다.

(예) 4월 20일에 물건을 판매하고 5월 26일에 입금되었는데 작성일자를 5월 26일로 적었다면?

✔️ 작성일자는 공급시기, 즉 물건을 판매한 날이므로 작성일자를 4월 20일로 수정해서 [기재사항 착오정정 등]을 사유로 수정 발급해야 합니다.

하지만 날짜가 아닌 등록번호나 금액을 잘못 적어서 수정 발급하는 경우에는 어떨까요?

수정 발급하는 전자세금계산서의 작성일자는 처음에 잘못 발급했던 건의 작성일자와 똑같이 발급해야 됩니다.

💡 하이웍스 전자세금계산서를 사용하면 작성일자를 헷갈리지 않고 편리하게 수정 발급할 수 있는데요.

수정 발급 화면에서 [기재 사항의 착오정정 등]을 사유로 선택하면 자동으로 작성일자를 가져와서 편하게 수정 발급할 수 있습니다.

하이웍스 전자세금계산서로 수정 발급하는 방법이 궁금하시다면 [하이웍스 동영상 매뉴얼]을 확인해 주세요!

기재사항 착오정정 수정 발급 핵심 요약

필요적 기재사항을 잘못 적었을 때 [기재사항 착오정정 등]을 사유로 수정 발급하는 방법을 알아보았습니다.

핵심 내용을 요약하면 다음과 같습니다.

📌기재사항 착오정정 수정 발급 핵심 요약

1. 날짜나 금액, 이름 등 필요적 기재사항 중 잘못 적은 내용이 있다면 수정 발급!

2. 잘못 적은 사실을 발견한 그날에 수정 발급.

3. 잘못 적은 부분이 공급받는 자의 등록번호라면 확정신고 기한까지 발급해야 함. 확정신고 기간이 지나면 가산세 부과.

4. 필요적 기재사항을 실수로 잘못 적어서 수정 발급하는 경우에 [기재사항 착오정정 등]로 사유 선택.

5. 총 2장 수정 발급해서 국세청에 전송해야 함. 처음 잘못 작성한 전세금 부(-) 1장과 정확한 세금계산서 1장 발급.

6. 작성일자를 잘못 적은 경우라면 작성일자를 고쳐서 수정 발급.

7. 이외에 등록번호, 금액 등을 잘못 적었다면 수정 발급하는 전자세금계산서의 작성일자는 기존에 적었던 날짜와 똑같이 적기.

한편 사업을 하다 보면 공급가액이 달라지는 경우가 있습니다. 가격이 인상되거나 할인되는 경우가 생길 수 있는데요.

내가 실수로 공급가액을 잘못 적은 것은 아니지만 공급가액이 달라졌을 때 어떻게 수정해야 하는지 [공급가액이 달라졌다면? 전자세금계산서 수정 발급 2] 콘텐츠에서 알려 드리도록 하겠습니다.