😨 "김 사장입니다. 제가 전자세금계산서를 국세청에 전송했는데요. 전자세금계산서를 고쳐야 할 일이 생겼습니다. 혹시 전송한 걸 취소할 수는 없나요?" 💡 "국세청에 보낸 건 취소할 수 없습니다. 전자세금계산서를 고쳐야 한다면 ‘수정 발급’ 하세요!"

이미 보낸 전자세금계산서는 취소나 삭제가 불가능하다!

일하다 보면 전자세금계산서를 고쳐야 할 일이 생깁니다.

깜빡하고 작성일자를 잘못 적었거나, 물건 가격을 할인해 주거나, 물건 가격이 오르거나, 거래처에서 환불해 달라고 요청할 수도 있죠.

그런데 국세청에 이미 전송된 전자세금계산서는 취소하거나 삭제가 불가능합니다. 전송하고 나서 전자세금계산서를 고치려면 다시 써서 내야 하는데요.

이미 전송한 전자세금계산서를 고치기 위해 다시 발급하는 것을 ‘수정 발급’이라고 합니다.

전자세금계산서를 고쳐야 한다면?

– 전자세금계산서 수정 발급

전자세금계산서를 고쳐야 하는 경우는 크게 2가지로 나누어서 생각할 수 있습니다.

하나는 내가 실수해서 고쳐야 하는 경우와 나머지 하나는 외부적인 이유가 생겨서 고쳐야 하는 경우입니다.

1) 내가 실수해서 잘못 적거나 발급한 경우

(예) 날짜나 금액 등을 실수로 잘못 적은 경우, 전자세금계산서를 발급하면 안 되는데 발급한 경우 등

2) 나중에 변동 사항이 생긴 경우

(예) 물건의 가격이 달라져서 거래 금액이 달라진 경우, 거래하기로 한 계약이 갑자기 취소되는 경우 등

수정 발급을 하는 사유는 구체적으로 6가지가 있는데요. 수정 발급을 하는 사유에 따라 수정 발급하는 방법도 조금씩 다릅니다.

수정 발급에서 마이너스(-)와 플러스(+)는 뭘까?

수정 발급하는 방법을 이해하려면 먼저 마이너스(-) 발급과 플러스(+) 발급을 이해해야 합니다.

수정 발급을 할 때 금액 부분을 주로 수정하는데요. 이때 금액 앞에 마이너스(-)와 플러스(+)를 붙이게 됩니다.

전자세금계산서에서 마이너스(-)와 플러스(+)는 어떤 의미일까요?

1. 마이너스 = 부(-)의 수정세금계산서 or 음(-)의 수정세금계산서를 발급

✔️ 수정 발급할 때 금액 앞에 마이너스(-)를 붙이라는 뜻

✔️ 기존보다 금액이 줄거나 취소되는 경우 마이너스(-)를 붙임

(예) 기존 거래 건을 취소할 때, 금액이 줄어들 때, 반품(환입)되었을 때 등

2. 플러스 = 정(+)의 수정세금계산서를 발급

✔️ 수정 발급할 때 금액 앞에 플러스(+)를 붙이라는 뜻

✔️ 기존보다 금액 추가되어 늘어났을 때 플러스(+)를 붙임

이제 수정 발급 사유를 하나씩 살펴보면서 수정 발급할 때 마이너스(-)를 붙이는지, 혹은 플러스(+)를 붙이는지 알아보겠습니다.

수정 발급은 언제 할까?

– 전자세금계산서 수정 발급의 6가지 사유

전자세금계산서를 수정 발급할 때에는 사유를 정확히 선택해서 발급해야 합니다. 수정 발급을 하는 사유에는 모두 6가지가 있습니다.

간단히 정리하면 내 실수로 생긴 사유 2가지, 변동 사항으로 생긴 사유 4가지가 있습니다.

1. 기재사항 착오정정 등 (내 실수)

전자세금계산서에는 꼭 적어야 하는 항목들이 있습니다. 사업자등록번호, 작성일자, 공급가액, 부가세액 등이 있는데요.

꼭 적어야 하는 항목들을 실수로 잘못 적으면 [기재사항 착오정정 등]를 사유로 선택하고 수정 발급해야 합니다.

📌 기존 전자세금계산서 마이너스(-) 1장, 수정 발급한 전자세금계산서 1장 ⇒ 총 2장 발급

2. 착오에 의한 이중발급 (내 실수)

모든 거래 건에 대해서 전자세금계산서를 발급해야 하는 것은 아닙니다. 세금이 면제되는 거래의 경우 전자세금계산서를 발급하면 안 되겠죠.

전자세금계산서를 발급하지 않아야 하는데 실수로 발급한 경우 [착오에 의한 이중발급]을 사유로 선택하고 수정 발급해야 합니다.

📌 기존 전자세금계산서 마이너스(-) 1장 ⇒ 총 1장 발급

3. 공급가액 변동 (변동 사항)

할인이나 가격 상승 등으로 거래했던 금액이 나중에 달라지는 경우가 발생할 수 있습니다. 이럴 때는 [공급가액 변동]을 사유로 선택하고 수정 발급해야 합니다.

이때 중요한 것은 ‘변경된 공급가액 만큼만’ 발급해야 한다는 것입니다.

🤔 만약 기존 공급가액 10,000원에서 11,000원으로 늘어났다면?

→ 늘어난 금액인 ‘1,000원’에 플러스(+)를 붙여서 수정 발급, 즉 [+1,000]으로 작성.

📌 금액이 얼만큼 늘었는지/줄었는지 그 차액만큼만 플러스(+) 또는 마이너스(-) 1장 ⇒ 총 1장 발급

4. 계약의 해제 (변동 사항)

거래하기로 계약했는데 나중에 취소되는 경우도 있죠.

물건이나 서비스를 실제로 공급하기 전에 계약이 해제되었다면 [계약의 해제]를 사유로 선택하고 수정 발급해야 합니다.

📌 기존 전자세금계산서 마이너스(-) 1장 ⇒ 총 1장 발급

5. 환입 (변동 사항)

이미 거래가 끝났는데 나중에 거래처에서 반품해 달라고 요청하기도 합니다. 이럴 때에는 [환입]을 사유로 선택하고 수정 발급해야 합니다.

📌 환입(반품)된 금액만큼만 마이너스(-) 1장 ⇒ 총 1장 발급

6. 내국신용장 등 사후 개설 (변동 사항)

거래처에 물건을 팔았는데 나중에 그 거래처에서 물건을 해외로 수출하는 경우가 있습니다.

이런 경우에 과세로 신고된 내용을 영세로 수정해야 합니다. 이 때는 [내국신용장 등 사후 개설]을 사유로 선택해 수정 발급해야 합니다.

📌 내국신용장 개설된 금액만큼 마이너스(-) 1장, 영세율로 1장 ⇒ 총 2장 수정세금계산서 발급

어떻게 수정 발급할지 헷갈린다면?

– 하이웍스 전자세금계산서

수정 발급은 결국 전자세금계산서를 한 번 더 발급하는 것과 같습니다. 수정 발급할 때에도 정해진 기한 내에 발급하지 않거나 전송하지 않으면 가산세를 낼 수 있는데요.

수정 발급과 전송 기한 역시 사유마다 달라서 잘 알아보아야 합니다.

[참고하세요 👇]전자세금계산서를 늦게 발급했다면? 가산세 알아보기 1

전자세금계산서 발급과 전송은 다르다? 가산세 알아보기 2

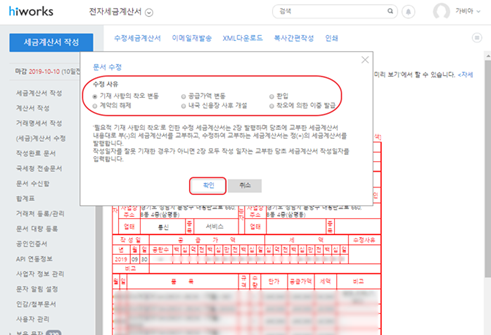

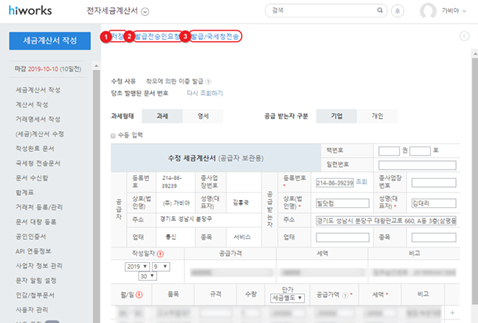

하이웍스 전자세금계산서는 수정 발급을 좀 더 쉽게 할 수 있도록 기능을 제공합니다.

수정 발급의 6가지 사유 중 원하는 사유를 선택하면 작성해야 하는 전자세금계산서 양식이 자동으로 나타납니다.

수정하고자 하는 내용을 입력한 뒤 버튼 클릭으로 국세청에 간편히 전송할 수 있습니다.

전자세금계산서 작성이 익숙하지 않으시다면 하이웍스 전자세금계산서로 시작할 수 있겠죠?

전자세금계산서 수정 발급 핵심 요약

전자세금계산서 수정 발급의 개념을 알아보았습니다. 핵심 내용을 요약하면 다음과 같습니다.

📌전자세금계산서 수정 발급 핵심 요약

1. 국세청에 이미 전송한 전세금은 취소되지 않음.

2. 이미 전송한 전세금 내용에서 달라진 것이 있다면 수정 발급을 해야 함.

3. 수정 발급이 필요한 경우는 크게 2가지. 첫 번째는 내가 실수로 잘못 발급한 경우, 두 번째는 변동 사항이 생겨서 내용이 달라진 경우. 구체적으로는 6가지 사유가 있음.

4. 수정 발급을 할 때는 구체적인 사유 6가지 중 하나를 선택해서 발급해야 함.

5. 사유가 무엇인지에 따라서 수정 발급하는 방법과 기한이 다르므로 주의!

수정 발급을 하는 가장 흔한 사유는 ‘실수로 내용을 잘못 적었을 때’입니다. 전자세금계산서를 실수로 잘못 작성했을 때 어떻게 수정해야 할까요?

다음 콘텐츠인 [실수로 작성일자를 잘못 적었다면? 전자세금계산서 수정하기 1]에서 알려 드리도록 하겠습니다.