👨 "안녕하세요, 저는 가게를 운영하고 있는 김 사장이라고 합니다. 지난 3월 3일에 거래처에 물건을 공급하고 총 1,000만 원을 거래했습니다. 그런데 깜빡하고 거래처에 전자세금계산서를 발급하지 않았어요. 벌써 5월인데 지금이라도 발급하면 문제없을까요?" 💡 "늦었다고 생각할 때가 가장 빠른 때일지도 모릅니다. 더 늦기 전에 지금이라도 발급하세요!"

전자세금계산서를 제때 발급하지 않으면 세금을 더 낸다고?

– 전자세금계산서 가산세

전자세금계산서란 사업자가 상품을 판매할 때 가격에 부가가치세를 포함했음을 증명하는 전자 문서입니다. 전자세금계산서는 사업자가 부가가치세를 총 얼마나 내야 하는지 판단하는 자료로 쓰이는데요.

전자세금계산서는 기본적으로 “상품을 파는 사람”이 발급합니다. 이때 발급 기한은 법으로 정해져 있는데요.

정해진 기한 안에 전자세금계산서를 발급하지 못하면 세금을 더 많이 내야 합니다. 이처럼 법을 성실히 지키지 않아서 더 내야 하는 세금을 “가산세“라고 합니다.

위 사례에 나온 김 사장님은 안타깝지만 발급 기한이 지난 상황입니다. 김 사장님은 언제까지 전자세금계산서를 발급해야 했을까요?

전자세금계산서를 언제까지 발급해야 할까?

– 전자세금계산서 발급 기한

원칙적으로는 거래한 당일에 전자세금계산서를 발급해야 하지만, 법적으로 인정해 주는 전자세금계산서의 발급 기한은 아래와 같습니다:

“거래한 날짜가 포함된 달의 다음 달 10일까지 발급”

김 사장님은 2021년 3월 3일에 거래를 했습니다. 가산세를 내지 않으려면 다음달인 4월 10일까지 전자세금계산서를 발급해야 했죠.

그런데 2021년 4월 10일은 토요일이었습니다. 이처럼 발급 기한의 마지막 날이 주말이거나 공휴일인 경우에는 바로 다음 영업일까지 발급하면 됩니다.

김 사장님은 2021년 4월 12일 월요일까지 전자세금계산서를 발급했어야 합니다. 하지만 발급 기한이 지났으므로 가산세를 내야 하는데요. 얼마를 내야 할까요?

가산세를 얼마나 내야 할까?

– 전자세금계산서 발급 관련 가산세 유형

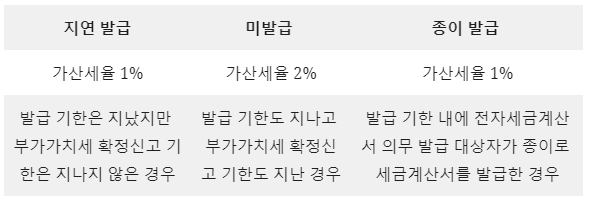

전자세금계산서를 제대로 발급하지 않아 가산세를 내는 경우는 크게 3가지입니다.

전자세금계산서 발급 기한이 지났다 하더라도 부가가치세 확정신고 기한은 넘지 않는 것이 좋습니다. 부가가치세 확정신고 기한을 넘기면 가산세를 더 많이 내기 때문입니다.

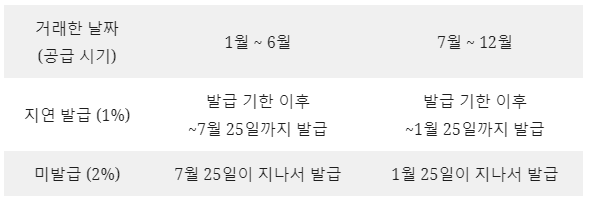

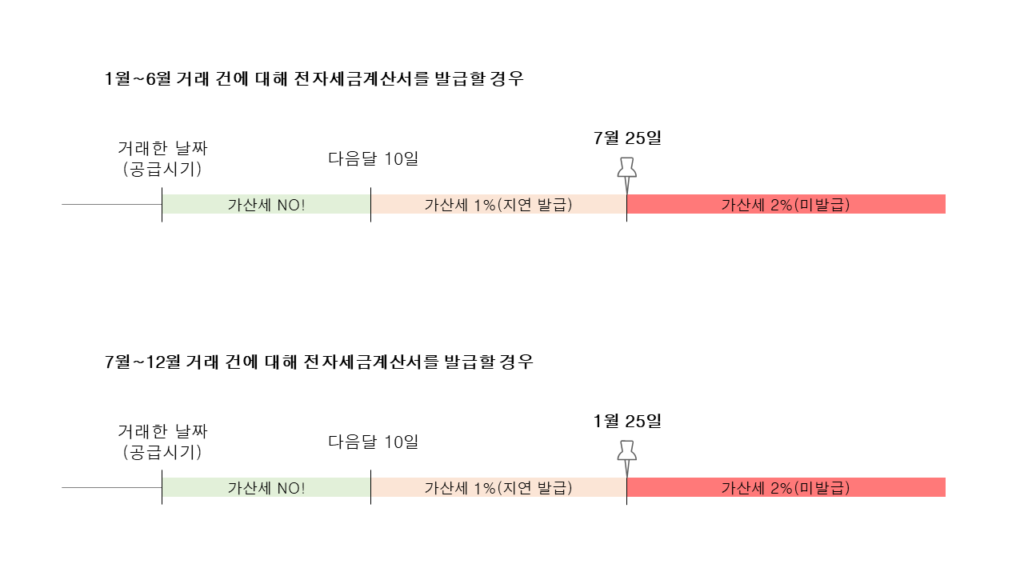

부가가치세 확정신고는 1월과 7월, 두 번 하는데요. 기한은 각각 1월 25일과 7월 25일입니다.

1월~6월 거래 건에 대한 전자세금계산서는 늦어도 7월 25일까지, 7~12월 거래 건에 대한 전자세금계산서는 늦어도 1월 25일까지 발급하셔야 가산세를 덜 낼 수 있습니다.

전자세금계산서 지연 발급과 미발급 기준

전자세금계산서 발급 관련 가산세 정리

전자세금계산서 발급 가산세 계산하기

가산세는 기본적으로 ‘공급가액’에 ‘가산세율’을 적용하여 계산하는데요. 최종 거래된 금액에는 공급가액과 부가가치세(세액)이 포함되어 있는데요.

“거래된 금액 = 공급가액 + 부가가치세”

김 사장님의 경우 총 1,000만 원을 거래했으므로 공급가액 9,090,909원에 부가가치세 909,091원이 포함되어 있습니다.

이때 가산세는 공급가액 9,090,909원을 기준으로 계산됩니다.

김 사장님이 지금이라도 바로 전자세금계산서를 발급하는지, 더 미루다 나중에 발급하는지에 따라 가산세가 달라질 수 있습니다.

2021년 7월 25일이 지나기 전에 발급하는 경우 = 지연 발급

💰 공급가액 * 0.01 = 9,090,909원 * 0.01 = 가산세 9만 909원 납부

2021년 7월 25일이 지나고 발급하는 경우 = 미발급

💰 공급가액 * 0.02 = 9,090,909원 * 0.02 = 가산세 18만 1,818원 납부

🍯Tip! 부가가치세도 늦게 신고하면 가산세를 낸다

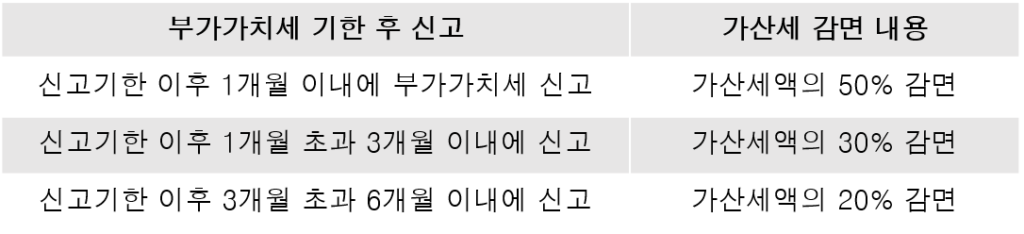

전자세금계산서를 늦게 발급하면 가산세를 내는 것처럼 “부가가치세 신고” 또한 신고기한이 지나면 가산세를 내야 합니다.

그나마 조금이라도 일찍 내면 아래와 같이 가산세를 감면받을 수 있는데요.

가산세 감면에 대한 자세한 내용은 국세기본법을 참고하시거나 국세청에 문의해 주세요.

전자세금계산서 발급 기한, 놓치지 않으려면?

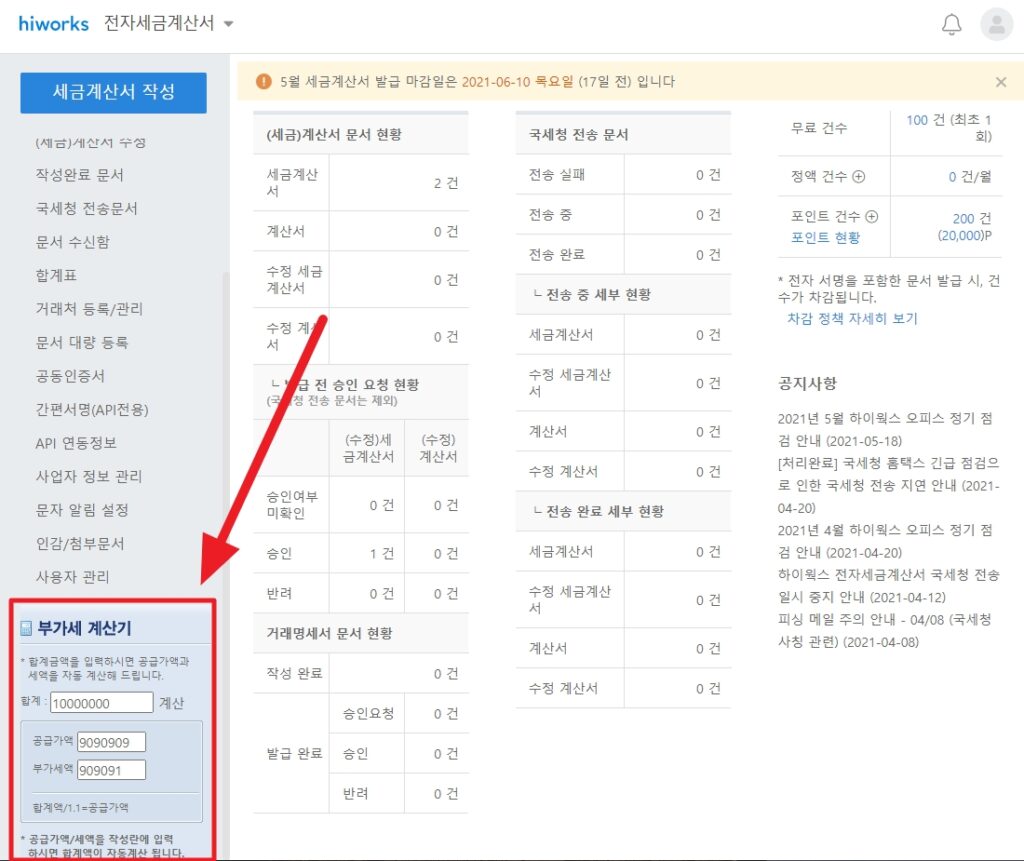

전자세금계산서 발급 솔루션을 이용하면 발급 기한을 쉽고 정확하게 알 수 있습니다.

하이웍스 전자세금계산서의 경우, 첫 화면 맨 위에 매월 발급 마감일을 알려 주어 전자세금계산서를 제때 발급할 수 있도록 도와줍니다.

이 외에도 공급가액과 부가가치세를 자동으로 계산해 주는 기능도 제공하고 있는데요. 만약 실수로 전자세금계산서를 늦게 발급한 경우에 가산세는 “공급가액”을 기준으로 계산한다는 점을 기억해 주세요.

전자세금계산서 발급 관련 가산세 핵심 요약

지금까지 전자세금계산서 발급과 관련된 가산세에 대해 알아보았습니다. 핵심 내용을 요약하면 다음과 같습니다.

📌전자세금계산서 발급 관련 가산세 핵심 요약

1. 전자세금계산서는 “상품을 파는 사람(공급자)”이 정해진 양식에 맞게 작성하여 전자 시스템으로 발급

2. 전자세금계산서는 발급 기한이 법적으로 정해져 있음. 발급 기한이 지나면 세금을 더 내야 함(=가산세)

3. 전자세금계산서 발급 기한은 “거래한 날짜가 포함된 달의 다음 달 10일까지. 그런데 10일이 주말이거나 공휴일이면 바로 그다음 영업일까지 납부

4. 발급 기한이 지나면 가산세를 내야 함. 이때 가산세는 공급가액을 기준으로 계산함

5. 부가가치세 확정신고 기한까지 지나버리면 가산세를 더 많이 내야 하므로 주의

전자세금계산서를 제때 발급하는 것은 절세의 지름길입니다.

그런데 발급만 잘한다고 무조건 가산세를 피할 수 있는 것은 아닙니다. 전자세금계산서 전송과 관련된 가산세도 있기 때문인데요.

전자세금계산서 발급과 전송은 어떻게 다르고, 전송 관련 가산세는 무엇이 있는지 [전자세금계산서 발급과 전송은 다르다! 가산세 알아보기 2] 콘텐츠에서 알려 드리도록 하겠습니다.