😅 “김 사장입니다. 지난달에 거래처에 50만 원어치 거래했습니다. 그런데 최근에 5만 원 깎아 주게 되었는데요. 국세청에 보낸 것과 가격이 달라졌는데 그냥 두어도 괜찮은가요?" 💡 "금액이 달라지면 세금도 달라집니다. [공급가액 변동]을 사유로 수정 발급하세요!"

금액이 늘거나, 줄어들거나, 중단된다면? 공급가액 변동

전자세금계산서를 국세청에 전송한 이후에 공급가액이 달라지는 경우가 있습니다. 어떤 경우가 있을까요?

1. 가격을 할인해 준 경우

2. 상품 가격이 오른 경우

3. 계약을 해지하는 경우 등

기본적으로 세금은 공급가액을 기준으로 부과됩니다. 그렇기 때문에 공급가액이 달라지면 세금도 달라져서 수정 발급을 해야 합니다.

[Tip] 해지, 해제, 환입은 어떻게 다를까?

해지

계약한 대로 상품이나 서비스를 공급하다가 도중에 계약이 중단되는 경우

해제

계약한 건이 공급되기 이전에 계약이 없어져 버리는 경우

환입

이미 팔았던 상품이나 서비스에 대해 반품이 들어온 경우

앞서 설명드린 것처럼 계약이 해지된 경우는 ‘공급가액 변동’을 사유로 수정 발급해야 합니다.

하지만 계약의 해제나 환입의 경우는 다른 사유로 수정 발급해야 하는데요. 여기에 대한 자세한 내용은 이후 콘텐츠에서 설명 드리겠습니다. 😉

공급가액 변동, 수정 발급 전에 확인해야 할 2가지

기존에 전자세금계산서에 적었던 공급가액과 금액이 달라지는 경우에 [공급가액 변동]을 사유로 수정 발급해야 합니다.

이때 2가지를 확인해야 하는데요.

1. 실수로 잘못 적어서 금액이 다른 것이 아닌 외부 요인에 의해서 금액이 달라졌는가?

외부 요인에 의해 금액이 달라진 경우에 [공급가액 변동]을 사유로 수정 발급할 수 있습니다.

만약 금액을 실수로 잘못 적은 경우라면 어떻게 해야 할까요? 이럴 때는 [기재사항 착오정정 등]을 사유로 수정 발급해야 합니다.

자세한 내용은 [실수로 작성일자를 잘못 적었다면? 전자세금계산서 수정 발급 1] 콘텐츠를 참고해 주세요.

2. 기존에 거래했던 수량은 달라지지 않고 금액, 즉 공급가액만 늘어나거나 줄어들었는가?

수량이 달라져서 공급가액이 달라지는 경우에는 [공급가액 변동]을 사유로 수정 발급할 수 없는데요.

만약 수량이 늘어나서 추가 공급된 경우라면 어떻게 해야 할까요?

이럴 때는 기존 전자세금계산서를 수정하는 것이 아니라 새로운 거래 건으로 생각해 전자세금계산서를 새롭게 하나 더 발급해야 합니다.

공급가액 변동 수정 발급 1. 변경된 금액만큼만

[공급가액 변동]을 사유로 수정 발급할 때는 1장만 새로 발급하면 됩니다.그런데 전자세금계산서를 수정 발급할 때 2가지를 주의해야 하는데요.

첫 번째로 “변경된 금액만큼만 발행해야 한다”는 점입니다. 이 글 맨 앞에 나왔던 김 사장님 사례를 가지고 설명해 보겠습니다.

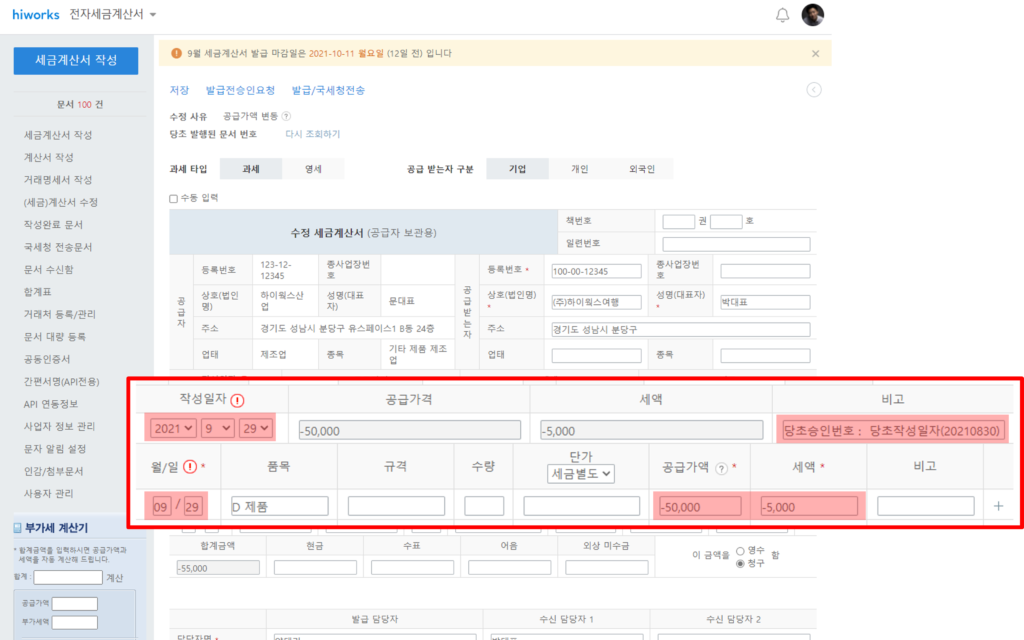

김 사장님은 원래 거래처와 50만 원으로 거래했으나 나중에 5만 원을 할인해 주어 공급가액이 최종적으로 45만 원으로 변경되었습니다.

이때 “변경된 금액”의 의미는 “5만 원이 줄어(-)들었다”가 됩니다. 따라서 수정 발급을 할 때 공급가액 부분에 “-50,000”이라고 적어서 발급해야 합니다.

만약 금액이 늘어난 상황이라면 공급가액을 작성할 때 금액 앞에 플러스(+)를 붙여서 발급하면 됩니다.

[공급가액 변경]을 사유로 수정 발급할 때 금액을 잘못 적는 경우가 많은데요.잘못 적어서 수정 발급하는 경우 [기재사항 착오정정 등]을 사유로 또 다시 수정 발급해야 합니다. 매우 번거롭겠죠? 😨👎

공급가액 변동 수정 발급 2. 날짜(=작성일자)도 달라진다

두 번째로 주의해야 할 점은 바로 날짜, 즉 작성일자입니다.

공급가액 변동을 사유로 수정 발급할 때 작성일자의 경우, “공급가액이 변경된 날”로 작성해야 합니다.

또한 비고 란에는 처음에 발급했던 전자세금계산서의 작성일자를 적어서 발급해야 하는데요.

(예) 5월 1일에 거래 건의 공급가액을 7월 28일에 5만 원 깎아주었다면? - 수정 발급할 때 작성일자에는 가격을 깎아준 날짜, 즉 7월 28일 기재 - 원래 작성일자였던 5월 1일은 비고 란에 기재[공급가액 변동]을 사유로 수정 발급할 때는 “공급시기가 속한 달의 다음 달 10일까지” 수정 발급해야 합니다.

(예) 7월 28일에 5만 원 깎아준 예시에서 수정 발급 기한은 언제까지일까? - 다음 달 10일, 즉 8월 10일까지 수정 발급[공급가액 변동] 사유로 수정 발급하는 경우, 작성일자가 언제인지에 따라서 부가가치세 신고 기간이 달라질 수 있습니다.

(예) 5월 1일에 거래 건의 공급가액을 7월 28일에 5만 원 깎아주었다면 부가가치세 신고는 언제까지 해야 할까? - 5월 1일 거래 건은 모두 7월 25일까지 부가가치세 신고 - 7월 28일에 할인한 금액에 대해서는 해당 날짜가 속하는 부가가치세 신고 기간인 1월 25일까지 신고

하이웍스로 간편하게 공급가액 변동 수정 발급하기

💡 하이웍스 전자세금계산서를 사용하면 보다 편리하게 수정 발급할 수 있는데요.

수정 발급 화면에서 [공급가액 변동]을 사유로 선택하면 “현재 날짜”, 즉 수정 발급을 하는 날짜로 임의 세팅이 됩니다.

과거 전자세금계산서의 작성일자를 가져오지 않기 때문에 덜 헷갈리겠죠? 👍

이후 작성일자를 ‘공급가액이 변경된 날짜’로 입력해 수정 발급하시면 됩니다.

또한 비고란에 처음 작성했던 전자세금계산서의 작성일자를 자동으로 적어 주기 때문에 빠뜨리지 않고 올바르게 수정 발급할 수 있습니다.

하이웍스 전자세금계산서로 수정 발급하는 방법이 궁금하시다면 [하이웍스 동영상 매뉴얼]을 확인해 주세요!

공급가액 변동 수정 발급 핵심 요약

지금까지 [공급가액 변동]을 사유로 수정 발급하는 방법을 알아보았습니다. 핵심 내용을 요약하면 다음과 같습니다.

📌공급가액 변동 수정 발급 핵심 요약

1. 국세청에 전세금을 전송하고 나서 해당 거래 건의 공급가액이 바뀌는 경우가 생길 수 있음. (예) 가격 할인, 가격 상승, 계약 해지 등

2. 공급가액이 달라지면 세금도 달라지기 때문에 전자세금계산서 수정 발급을 해야 함.

3. 공급가액이 달라져서 수정 발급을 하는 경우에 [공급가액 변동]을 사유로 선택

4. 총 1장 수정 발급. 추가 또는 차감되는 “변동된 금액만큼만” 적어서 발급.

5. 수정 발급할 때 작성일자, 즉 공급 시기를 새로운 날짜로 적어야 함. 공급가액이 변경된 날짜를 적으면 됨.

6. 공급가액이 변경된 날짜를 기준으로 수정 발급 기한과 부가가치세 신고 기간이 정해짐.

한편 금액이 달라지는 경우에는 이런 경우도 있습니다. 팔았던 상품이 반품되거나 계약한 상품이나 서비스가 납품되기도 전에 계약이 없어지는 경우인데요.

이럴 때는 어떻게 수정 발급해야 하는지 [물건이 반품되었다면? 전자세금계산서 수정 발급 3] 콘텐츠에서 알려 드리도록 하겠습니다.